Richtlinie Digitale Schulen

Nachdem die Antragsfrist für die Mittel aus dem Digitalpakt Schule am 30.09.2020 abgelaufen ist und alle Anträge eingereicht wurden, können sich mittlerweile viele Kommunen über positive Zuwendungsbescheide freuen.

Anschließend wurden die Bestellungen für Technik, Netzwerkinfrastruktur und Lizenzen ausgelöst sowie Baumaßnahmen und Planungen beauftragt.

Im Zuge der Realisierung gehen nun nach und nach die Rechnungen bei den Kommunen ein und viele Finanzverwaltungen stehen vor der Problematik der sachgerechten Verbuchung und Zuordnung der Fördermittel.

Häufig wurden große Bestellungen ausgelöst, viele Rechnungspositionen müssen sachlich und rechnerisch geprüft und anschließend verbucht werden. Derzeit erreichen uns viele Anfragen, wie mit der Verbuchung umgegangen werden soll.

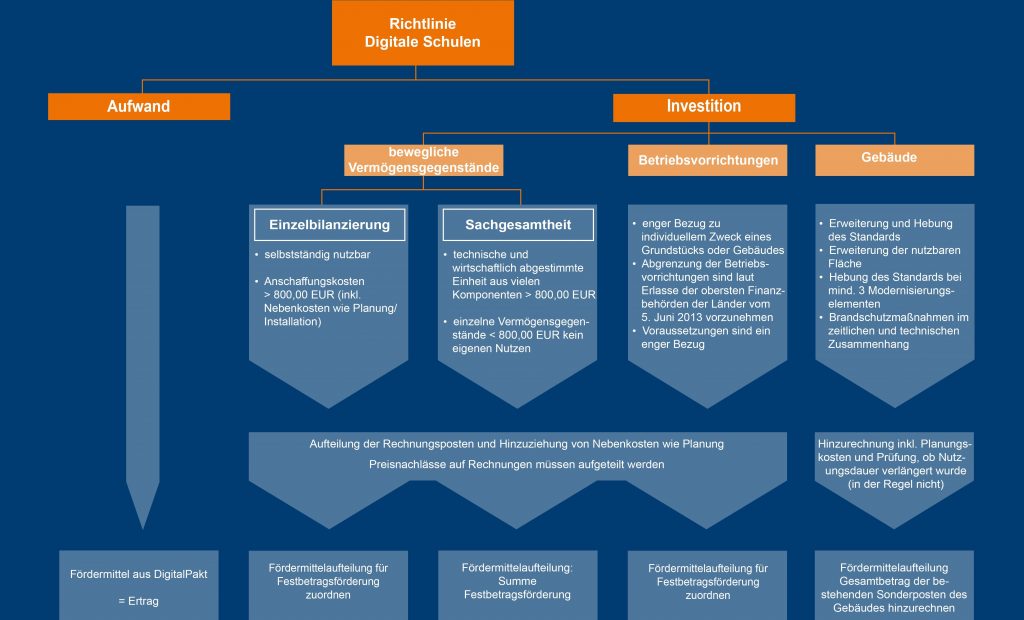

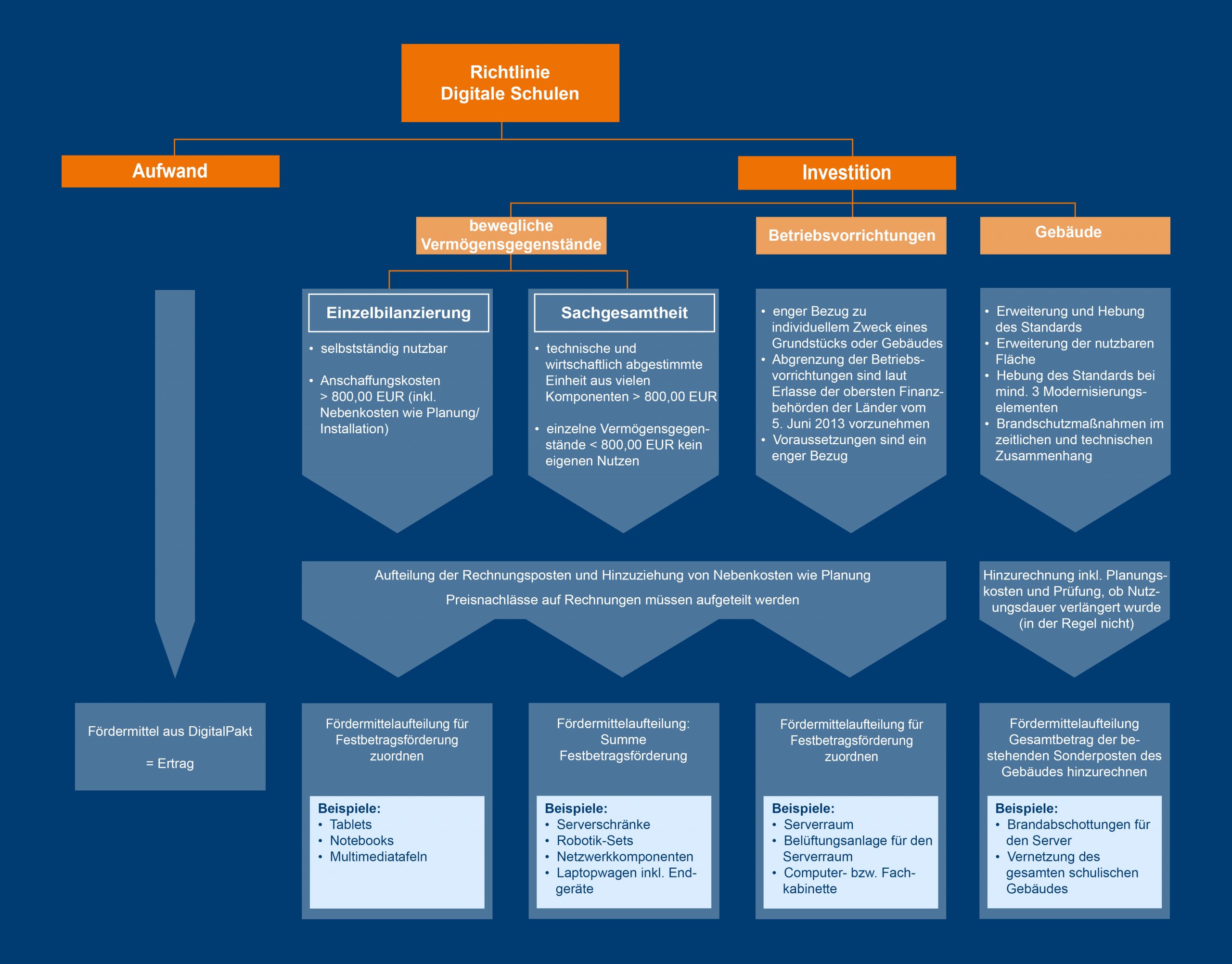

Grundsätzlich ist zu unterscheiden, ob es sich bei den Rechnungen oder Rechnungspositionen um Investitionen oder um Aufwand handelt. Als Investitionen kommt der Erwerb von selbständig nutzbaren, beweglichen Vermögensgegenständen, Betriebsvorrichtungen oder Baumaßnahmen infrage, die zu einer Verbesserung oder Erweiterung von Gebäuden und Gebäudebestandteilen führen. Alle weiteren Rechnungen oder Rechnungspositionen stellen in der Regel Aufwand dar. Die Förderfähigkeit ist jedoch nicht ausschlaggebend für die Bilanzierung als Investition.

Das nachfolgende Schema verdeutlicht die möglichen Konstellationen:

Bei der Zuordnung der Mittel aus der RL Digitale Schulen ist darauf zu achten, dass es sowohl Festbeträge je technischem Gerät (z. B. Mobile Endgeräte oder Projektoren), Förderpauschalen je Raum (leitungsbasierter Netzzugang und WLAN) als auch schulartabhängige Festbeträge für die Installation zentraler aktiver Netzwerkkomponenten (z. B. Server) gibt und diese den Investitionen oder Aufwendungen zugeordnet werden müssen.

Von der Bilanzierung einer „Sachgesamtheit Schule“ ist generell abzuraten, da durch den Einzelbilanzierungsgrundsatz (§ 37 Abs. 1 Nr. 2 SächsKomHVO) die Bewertung von Vermögensgegenständen einzeln zu erfolgen hat. Gruppenbewertungen gem. § 34 Abs. 3 SächsKomHVO können lediglich für gleichartige oder annähernd gleichwertige Vermögensgegenstände genutzt werden, führen aber in der praktischen Handhabung (Abgänge, Ersatz, Zugänge, Inventuren) zu erheblichem organisatorischen und buchhalterischen Mehraufwand. Die B & P Kommunalberatung rät aus diesen Gründen von der Bilanzierung von Gruppen ab.

Ebenso ist zu prüfen, ob die Datenleitungen nicht in der ursprünglichen Bewertung des Gebäudes ein Bestandteil des Gebäudes ist. In diesem Fall wären die für die Erweiterung der Infrastruktur des Gebäudes entstehenden Kosten (inkl. Nebenkosten) dem Gebäude hinzuzurechnen. Eine Verlängerung der Nutzungsdauer kommt in der Regel nicht in Betracht, sodass die Abschreibung dieser Erweiterung über die Restnutzungsdauer des Gebäudes erfolgen würde. Die Summe der Förderbetragsfestbeträge je Raum ist dann dem bestehenden Sonderposten des Gebäudes hinzuzurechnen und über die weitere Bilanzwertentwicklung ertragswirksam aufzulösen.

Abschließend weisen wir darauf hin, dass grundsätzlich u. a. folgende Kostenbestandteile nicht förderfähig sind und daher auch keine Zuordnung von Fördermitteln in einem Sonderposten erfolgen darf:

- Beschaffung von Smartphones

- Überwiegend für Verwaltungsaufgaben genutzte Geräte und Netze

- Personal- und Sachausgaben des Schulträgers

- Jegliche Software, die nicht direkt für die Nutzung oder die Administration der geförderten Geräte erforderlich ist[1]

- Betrieb, Wartung IT-Support

[1] Förderfähig sind also z. B. Betriebssysteme, Firewall, Virenscanner oder Software für Mobile-Device-Management, nicht aber Office-Anwendungen, Lernprogramme oder Lernmanagementsoftware.

Sollten auch Sie Fragen zur Aufteilung der Rechnungen, Bilanzierung oder der Zuordnung der Mittel aus der RL Digitale Schulen haben, stehen wir Ihnen gern zur Verfügung. Aufgrund des ganzheitlichen Beratungsansatzes der B & P Management- und Kommunalberatung können wir Sie bei Bedarf noch bei vielen weiteren Aspekten der DigitalPakt-Umsetzung fachkompetent unterstützen.

Ihr Ansprechpartner:

Patrick Reich-Schellenberg

Geschäftsführer

Tel.: 0351 47 93 30 -30

E-Mail: kanzlei@bup-kommunalberatung.de